Mua đất là quyết định lớn, liên quan trực tiếp đến tài sản và quyền lợi lâu dài của mỗi cá nhân, hộ gia đình. Tuy nhiên, nếu không nắm rõ pháp luật, người mua dễ rơi vào rủi ro: hợp đồng vô hiệu, tranh chấp kéo dài, hoặc bị mất trắng tiền. Chính vì vậy, câu hỏi “mua đất cần lưu ý gì” không chỉ mang tính thực tiễn mà còn có ý nghĩa pháp lý sâu sắc.

Dưới đây là 10 lưu ý pháp lý quan trọng được tổng hợp từ Luật Đất đai 2013, Luật Đất đai 2024 (có hiệu lực từ 01/7/2025), Bộ luật Dân sự 2015 và các nghị định liên quan.

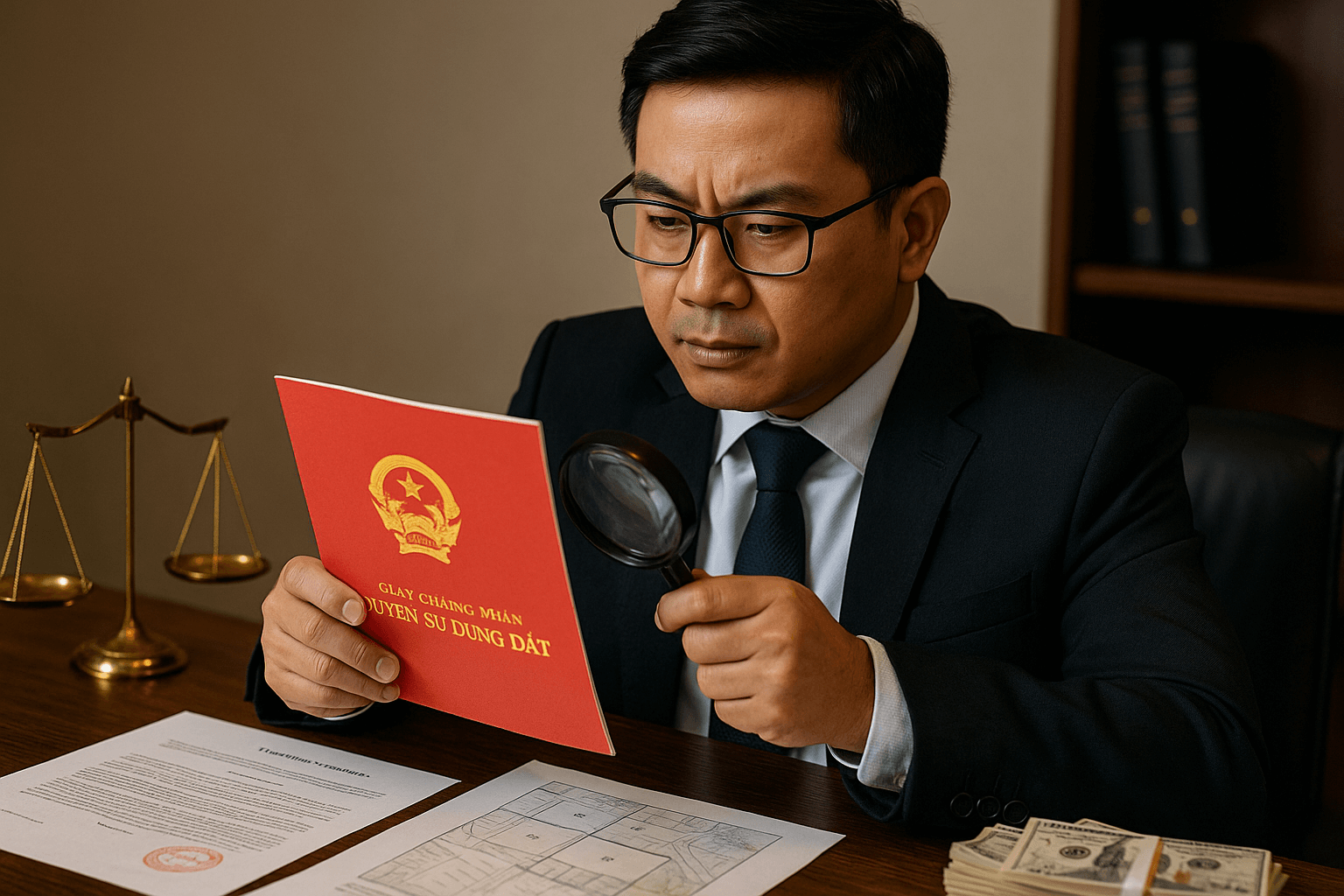

Kiểm tra Giấy chứng nhận quyền sử dụng đất

Căn cứ pháp luật

Điều 188 Luật Đất đai 2013 quy định: người sử dụng đất chỉ được chuyển nhượng khi có Giấy chứng nhận quyền sử dụng đất, đất không tranh chấp, không bị kê biên và còn thời hạn. Luật Đất đai 2024 tiếp tục khẳng định Giấy chứng nhận (sổ đỏ) là căn cứ pháp lý khi chuyển nhượng, kế thừa tinh thần Điều 188 Luật Đất đai 2013 về điều kiện chuyển nhượng (có sổ, không tranh chấp, không kê biên, còn thời hạn).

Thực tiễn

Thực tế, nhiều người mua đất “giấy tay” vì nghĩ giá rẻ, thủ tục nhanh. Tuy nhiên, khi xảy ra tranh chấp, Tòa án thường tuyên hợp đồng vô hiệu do vi phạm điều kiện pháp luật. Một vụ việc tại TP.HCM cho thấy, người mua đất bằng giấy tay từ năm 2003, dù đã xây nhà ổn định, nhưng không được công nhận quyền sử dụng vì đất chưa có sổ đỏ tại thời điểm mua bán. Người mua vừa mất tiền, vừa không được bồi thường thỏa đáng.

Lời khuyên

Người mua chỉ nên giao dịch khi đất đã có sổ đỏ hợp pháp. Cần đối chiếu thông tin trên Giấy chứng nhận (diện tích, số thửa, tên chủ) với thực tế. Trường hợp nghi ngờ giả mạo, có thể yêu cầu Văn phòng đăng ký đất đai xác minh. Tuyệt đối không mua đất chỉ dựa vào “giấy viết tay” hay “vi bằng” vì không đủ giá trị pháp lý.

Xác minh quyền bán và tình trạng thế chấp

Căn cứ pháp luật

Điều 500 Bộ luật Dân sự 2015 quy định hợp đồng mua bán quyền sử dụng đất phải do chính chủ thể hợp pháp ký kết. Đồng thời, Điều 320 BLDS 2015 nêu rõ nghĩa vụ của bên sử dụng đất là cung cấp thông tin trung thực về tình trạng pháp lý của tài sản, bao gồm việc có đang thế chấp hay không.

Thực tiễn

Một số trường hợp, đất đang thế chấp tại ngân hàng nhưng chủ sở hữu vẫn đem bán. Khi bên mua thanh toán, ngân hàng phát mại tài sản để thu hồi nợ, dẫn đến bên mua mất quyền lợi. Ngoài ra, đối với đất đồng sở hữu (ví dụ: vợ chồng hoặc nhiều anh chị em cùng đứng tên), nếu chỉ một người ký hợp đồng thì giao dịch không có giá trị. Tòa án sẽ tuyên hợp đồng vô hiệu vì thiếu sự đồng thuận của tất cả các chủ sở hữu.

Lời khuyên

Người mua cần yêu cầu văn bản xác nhận tình trạng pháp lý từ Văn phòng đăng ký đất đai để kiểm tra có thế chấp hay tranh chấp không. Nếu là tài sản chung, hợp đồng phải có chữ ký của toàn bộ đồng sở hữu hoặc được ủy quyền hợp pháp.

Tra cứu quy hoạch và tình trạng tranh chấp

Căn cứ pháp luật

Điều 52 Luật Đất đai 2013 quy định quy hoạch, kế hoạch sử dụng đất là căn cứ quan trọng khi Nhà nước giao đấAt, cho thuê đất. Điều 194 Luật Đất đai 2024 bổ sung cơ chế công khai hóa, cho phép người dân tra cứu trực tuyến thông tin quy hoạch.

Thực tiễn

Nhiều người mua đất giá rẻ nhưng không biết thửa đất nằm trong diện quy hoạch làm đường hoặc khu công nghiệp. Khi Nhà nước thu hồi, họ chỉ được bồi thường theo giá Nhà nước, thấp hơn nhiều so với giá thị trường. Có trường hợp mua đất đang có đơn kiện tại Tòa án, khiến giao dịch không thể hoàn tất sang tên, gây thiệt hại cho bên mua.

Lời khuyên

Trước khi giao dịch, nên đến UBND xã, huyện hoặc tra cứu trên cổng thông tin đất đai để xác định quy hoạch. Nếu đất đang có tranh chấp, cần yêu cầu văn bản xác nhận tình trạng pháp lý. Việc kiểm tra trước giúp người mua tránh được tình trạng “ôm đất quy hoạch” hoặc dính kiện tụng kéo dài.

Kiểm tra mục đích và thời hạn sử dụng đất

Căn cứ pháp luật

Theo Điều 125 Luật Đất đai 2013, đất ở có thời hạn sử dụng lâu dài. Trong khi đó, Điều 127 quy định đất nông nghiệp thường chỉ có thời hạn 50 năm. Luật Đất đai 2024 duy trì nguyên tắc này nhưng bổ sung cơ chế linh hoạt về gia hạn đất nông nghiệp.

Thực tiễn

Không ít trường hợp người dân mua đất nông nghiệp rồi xây dựng nhà ở mà không xin phép chuyển mục đích sử dụng. Hậu quả là bị xử phạt hành chính, buộc tháo dỡ công trình và khôi phục hiện trạng ban đầu. Đặc biệt, khi hết thời hạn sử dụng, Nhà nước có quyền thu hồi đất mà không bồi thường tài sản gắn liền với đất.

Lời khuyên

Nếu mua để ở, nên chọn đất ở hoặc đất đã chuyển mục đích hợp pháp. Khi mua đất nông nghiệp, cần hỏi rõ khả năng chuyển đổi và nghĩa vụ tài chính kèm theo. Trên sổ đỏ phải ghi rõ mục đích sử dụng là “đất ở” và thời hạn là “lâu dài” để tránh rủi ro.

Hợp đồng đặt cọc và hiệu lực pháp lý

Căn cứ pháp luật

Điều 328 BLDS 2015 quy định đặt cọc nhằm bảo đảm giao kết hoặc thực hiện hợp đồng. Nếu bên bán từ chối bán, họ phải trả lại gấp đôi tiền cọc. Nếu bên mua từ chối mua, tiền cọc sẽ bị mất.

Thực tiễn

Nhiều người chỉ viết giấy đặt cọc sơ sài, không ghi rõ thời hạn, chế tài. Khi bên bán “lật kèo” bán cho người khác giá cao hơn, người mua mất trắng hoặc phải theo kiện nhiều năm.

Lời khuyên

Nên lập hợp đồng đặt cọc bằng văn bản, có công chứng hoặc chứng thực. Nội dung phải ghi rõ: số tiền đặt cọc, thời hạn ký hợp đồng chính thức. Chế tài khi một bên vi phạm. Đây là cơ sở pháp lý để bảo vệ quyền lợi của bên mua.

Công chứng, chứng thực hợp đồng chuyển nhượng

Căn cứ pháp luật

Điều 167 Luật Đất đai 2013 quy định hợp đồng chuyển nhượng quyền sử dụng đất phải được công chứng hoặc chứng thực, trừ trường hợp tổ chức kinh doanh bất động sản. Luật Đất đai 2024 tiếp tục duy trì nguyên tắc này, đồng thời mở rộng cơ chế giao dịch điện tử trong tương lai. Nếu hợp đồng không được công chứng, chứng thực thì vô hiệu về hình thức theo Điều 129 BLDS 2015.

Thực tiễn

Đã có nhiều vụ án bị tuyên hợp đồng vô hiệu chỉ vì thiếu công chứng. Ví dụ, trong một vụ tranh chấp tại Bình Dương, bên mua đất chỉ ký hợp đồng viết tay, không công chứng. Khi tranh chấp xảy ra, Tòa án tuyên hợp đồng vô hiệu, bên mua mất quyền sang tên, tiền đã thanh toán rất khó đòi lại.

Lời khuyên

Khi ký hợp đồng mua bán đất, cần thực hiện công chứng tại tổ chức hành nghề công chứng hoặc UBND cấp xã. Người mua phải trực tiếp có mặt, xuất trình CMND/CCCD, hộ khẩu. Đây là “lá chắn pháp lý” bảo đảm hợp đồng có hiệu lực và được pháp luật công nhận.

Nghĩa vụ tài chính và thuế khi mua đất

Căn cứ pháp luật

Theo Luật Thuế thu nhập cá nhân 2007 (sửa đổi), khi chuyển nhượng đất, bên bán phải nộp thuế TNCN 2% giá trị chuyển nhượng. Ngoài ra, bên mua phải nộp lệ phí trước bạ 0,5% theo Nghị định 10/2022/NĐ-CP. Luật Đất đai 2024 cũng yêu cầu hoàn thành đầy đủ nghĩa vụ tài chính thì mới được sang tên.

Thực tiễn

Nhiều trường hợp hai bên thỏa thuận ghi giá chuyển nhượng thấp hơn thực tế để giảm thuế. Hậu quả là khi xảy ra tranh chấp hoặc Nhà nước thu hồi, người mua chỉ được bồi thường theo giá ghi trong hợp đồng, thấp hơn giá trị thực tế đã bỏ ra. Đây là rủi ro tài chính nghiêm trọng.

Lời khuyên

Người mua nên thỏa thuận rõ trong hợp đồng về việc ai chịu thuế và phí. Không nên “lách luật” bằng cách khai giá thấp.

Rủi ro khi mua đất chung sổ hoặc đất chưa tách thửa

Căn cứ pháp luật

Điều 143, 144 Luật Đất đai 2013 quy định thửa đất chỉ được chuyển nhượng. Khi đủ diện tích tối thiểu theo quy hoạch của địa phương. Luật Đất đai 2024 tiếp tục giao UBND tỉnh quy định diện tích tối thiểu tách thửa để phù hợp thực tế.

Thực tiễn

Một số người mua đất chung sổ (sổ hộ gia đình hoặc đất chưa tách thửa) vì giá rẻ. Có trường hợp mua đất nền dự án “ảo”. Không đủ điều kiện tách thửa, dẫn đến mất tiền, không được cấp sổ đỏ riêng.

Lời khuyên

Trước khi mua, cần yêu cầu bên bán thực hiện thủ tục tách thửa và cấp sổ đỏ riêng cho từng thửa. Không nên giao dịch đất chung sổ, đất trong dự án chưa được phê duyệt. Điều này giúp bảo đảm quyền sở hữu độc lập, tránh rủi ro pháp lý.

Thủ tục sang tên sổ đỏ

Căn cứ pháp luật

Điều 95, 95 Luật Đất đai 2013 quy định người nhận chuyển nhượng. Phải đăng ký biến động trong vòng 30 ngày kể từ khi hợp đồng có hiệu lực. Luật Đất đai 2024 tiếp tục yêu cầu đăng ký sang tên tại Văn phòng đăng ký đất đai. Nếu quá hạn sẽ bị xử phạt vi phạm hành chính theo Nghị định 91/2019/NĐ-CP.

Thực tiễn

Nhiều người sau khi mua đất chỉ cầm hợp đồng công chứng mà không làm thủ tục sang tên. Đến khi bên bán tiếp tục bán cho người khác, xảy ra tranh chấp. Người mua ban đầu không được công nhận là chủ sở hữu. Đây là lỗ hổng lớn trong việc bảo vệ quyền lợi.

Lời khuyên

Ngay sau khi ký hợp đồng công chứng. Cần nộp hồ sơ sang tên tại Văn phòng đăng ký đất đai. Gồm hợp đồng công chứng, sổ đỏ, giấy tờ tùy thân, biên lai thuế phí. Chỉ khi sang tên thành công, quyền sử dụng đất mới chính thức thuộc về người mua.

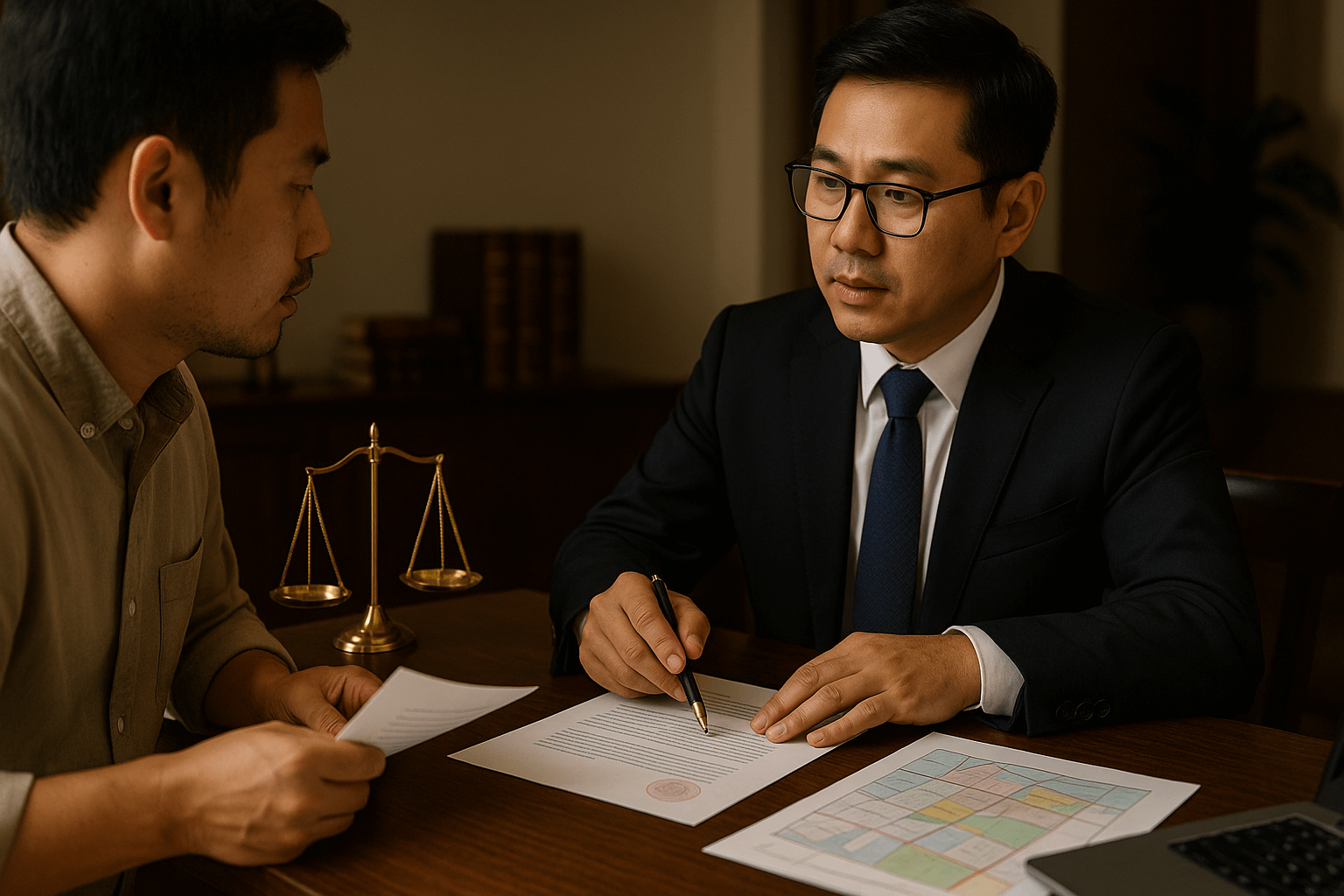

Nhờ luật sư tư vấn trước khi mua đất

Căn cứ pháp luật

Điều 3 Luật Luật sư 2006 (sửa đổi 2012) quy định luật sư có quyền đại diện. Bảo vệ và tư vấn cho khách hàng trong các giao dịch dân sự, đất đai. Đây là hành lang pháp lý bảo đảm quyền lợi cho người mua trong những giao dịch phức tạp.

Thực tiễn

Rất nhiều trường hợp nếu có luật sư tư vấn từ đầu đã tránh được tranh chấp. Ví dụ, một khách hàng tại Hà Nội định mua đất 300m² nhưng qua kiểm tra. Luật sư phát hiện đất nằm trong diện quy hoạch mở rộng đường. Nhờ đó, khách hàng kịp thời hủy giao dịch, tránh thiệt hại hàng tỷ đồng.

Lời khuyên

Trước khi quyết định mua đất, nên thuê luật sư hoặc chuyên gia pháp lý. Để kiểm tra toàn diện hồ sơ: sổ đỏ, quy hoạch, nghĩa vụ tài chính. Phí luật sư chỉ chiếm một phần nhỏ so với giá trị thửa đất. Nhưng giúp tiết kiệm rất nhiều chi phí và rủi ro về sau.

Kết luận

Qua bài viết, có thể thấy việc mua đất tiềm ẩn nhiều rủi ro. Pháp lý nếu người mua không nắm vững luật. Câu hỏi “mua đất cần lưu ý gì” đã được phân tích thành 10 điểm trọng yếu. Từ kiểm tra sổ đỏ, xác minh quy hoạch, nghĩa vụ thuế, đến công chứng và sang tên.

Lời khuyên chung: hãy kiểm tra kỹ giấy tờ. Tuân thủ đúng quy định pháp luật, và nên nhờ luật sư tư vấn đất đai trước khi giao dịch. Đây là cách an toàn nhất để bảo vệ quyền lợi, tránh rủi ro mất tiền, mất đất.